系统规划

系统规划

系统规划的步骤

- 对现有系统进行初步调查。根据企业战略和发展目标,从类似企业和本企业内部收集各种信息,站在管理层的高度观察企业的现状,分析现有系统的运行状况。

- 分析和确定系统目标。系统目标应包括服务的质量和范围、政策、组织和人员等,它不仅包括信息系统的目标,还要反映整个企业的目标。

- 分析子系统的组成和基本功能。自顶向下对系统进行划分,并且详细说明各个子系统应该实现的功能。

- 拟定系统的实施方案。可以对子系统的优先级进行设定,以便确定子系统的开发顺序。

- 进行系统的可行性研究,编写可行性研究报告,召开可行性论证会。

- 制订系统建设方案。对可行性研究报告中提出的各项技术指标进行分析、比较,落实各项假设的前提条件,制订系统建设方案,并根据该方案及其实施计划编写成系统设计任务书。系统设计任务书经上级主管部门批准后,正式作为系统建设的依据。

可行性分析

可行性研究通常从 经济可行性、技术可行性、法律可行性和用户使用可行性4 个方面来进行分析,其中经

济可行性通常被认为是项目的底线

**经济可行性 ** (投资收益分析、成本效益分析)主要评估项目的建设成本、运行成本和项目建成后可能的经济收益。

技术可行性 ( 技术风险分析 ), 研究的对象是信息系统需要实现的功能和性能,以及技术能力约束。现有的技术能否足以支持系统目标的实现,现有资源(员工,技术积累,构件库,软硬件条件)是否足以支持项目的实施。

法律可行性 (社会可行性),需要从政策、法律、道德、制度等社会因素来论证信息系统建设的现实性

用户使用可行性 ( 执行可行性 )是从信息系统用户的角度来评估系统的可行 性,包括企业的行政管理和工作制度、使用人员的素质和培训要求等,可以细分为管理可行性和运行可行性

管理可行性 是指从企业管理上分析系统建设可。主要考虑:主管领导的支持程度、中高层管理人员的抵触情绪、还要考虑管理方法是否科学,相应的管理制度改革的时 机是否成熟,规章制度是否齐全等

运行可行性。( 操作可行性 ) 是指分析和测定信息系统在确定 环境中能够有效工作,并被用户方便使用的程度和能力

成本收益

有形收益:资源要求的减少,运行效率的改进,提高了工作效率,每个月节约的人员工资

无形收益:企业形象的改善、提高客户满意度和忠诚度

固定成本:管理人员的工资、办公费、固定资产折旧费、员工培训费、广告费、技术开发经费等。

变动成本:直接材料费、产品包装费、外包费用、开发奖金等。

混合成本:水电费、电话费、质量保证人员的工资、设备动力费等。

直接成本:项目组人员工资,材料费用。

间接成本【分摊】:水电费,员工培训费。

开发成本:开发人员工资,开发材料资源类成本。

运营成本:运维人员工资,运维耗材。

计算公式

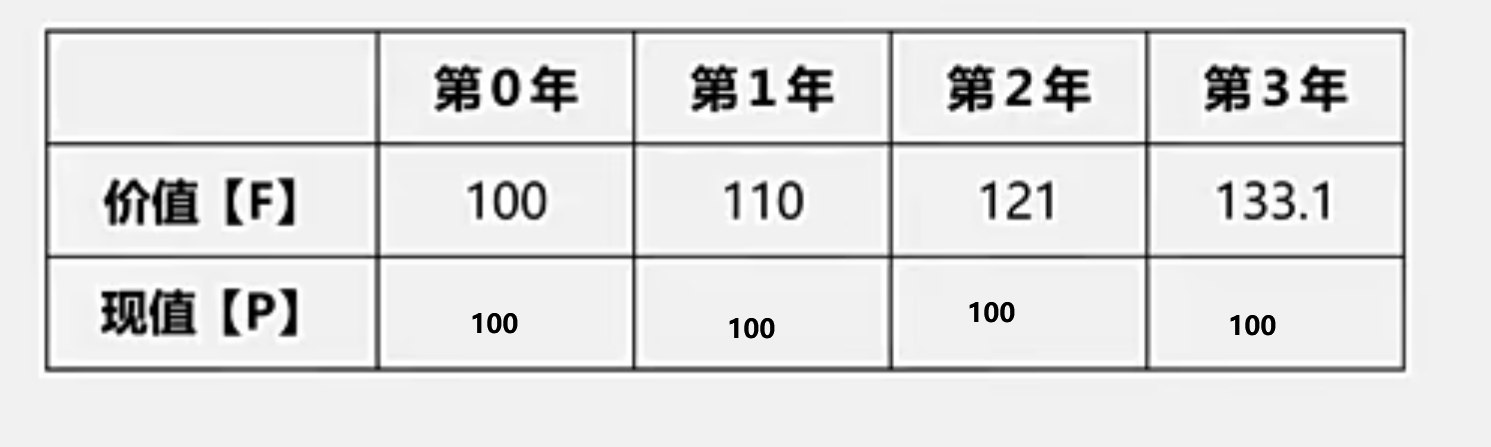

现值

$$

P = \frac{F}{ ( 1+i_{c} ) ^ n }

$$

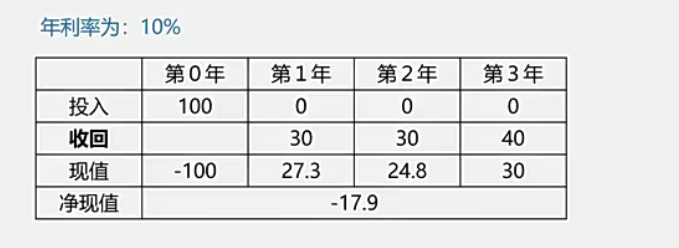

净现值

$$

NPV = \sum_{t=0}^{n}\frac{(CI - CO)_{t}}{(1+i_c)^t }

$$

- CI 现金流入

- CO 现金流出

- $ ( CI - CO)_{t} $ 第t年净现金流量,

- $ i_{c} $ 基准收益率

净现值大于 0 表示这个项目可以做

净现值率

$$

NPVR = \frac{NPV}{ I_p} = \frac{ \sum_{t=0}^n \frac{( CI - CO)t }{ (1+ i_c) ^t } }{ \sum{t = 0}^n\frac{I_t }{ (1+ i _ c)^t } }

$$

资金成本 (12 %)

| 建设期 | 建设期 | 经营期 | 经营期 | 经营期 | 经营期 | 经营期 | 合计 | |

|---|---|---|---|---|---|---|---|---|

| — | 0 | 1 | 2 | 3 | 4 | 5 | 6 | — |

| 现金净流量 | -1000 | -1000 | 550 | 950 | 1020 | 1230 | 1500 | 3250 |

| 现金净流量现值 | -1000 | -892.9 | 438.46 | 676.21 | 648.21 | 697.9 | 759.9 | 1327.78 |

| 累计现金净流量 | -1000 | -2000 | -1450 | -500 | 520 | 1750 | 3250 | — |

| 累计现金净流量现值 | -1000 | -1892.9 | -1454.44 | -778.23 | -130.02 | 567.88 | 1327.78 | — |

| 折现系数 | 1 | 0.8929 | 0.7972 | 0.7118 | 0.6355 | 0.5674 | 0.5066 | — |

$ NPV=1327.78 $

$ I_P = 1892.9 $

$ NPVR = 1327.78 / 1892.9 = 0.70 $

投资回收期

投资回收期是指投资回收的期限。分为**:**

- 静态投资回收期 (不考虑资金成本)

- 动态投资回收期。 ( 考虑资金成本)

投资回收率 = 1/投资回收期x100%

总投资收益率 ( 投资回报率 ) ROI = 收回价值 / 成本投入 *100% 收回价值不是利润。它所表达的是 收回了多少,而非利润,更准确点说就是销售收入。

年均投资收益率 = 运营期年均收益/投资总额x100%

静态投资回收期: 3.6 年

投资回收率 : 1/3.6 * 100% = 27.8 %

动态投资回收期: 4.16 年

投资收益率( 投资回报率 ) : ( 692.5 )/ 486.5

年均投资收益率 : ( 692.5 )/ 486.5 /4

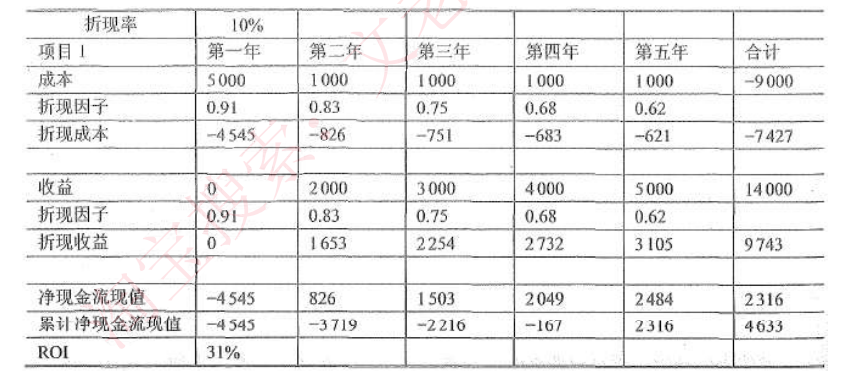

投资收益率( 投资回报率 ): (9743 )/7427

动态投资回收期: 4+167/2484=4.07